個人のお客様

様々なサポート体制をご用意。

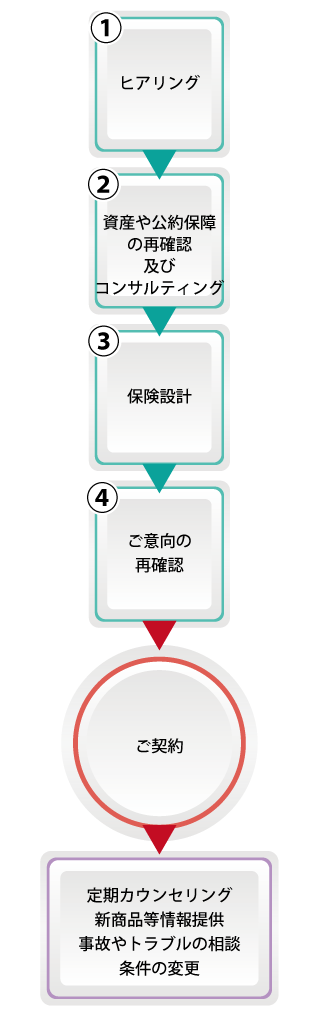

今現在加入している保険の内容をすべて把握しているお客様はいらっしゃいますでしょうか。 保険は入ったから安心ではなくて、保障として十分支払われるかどうか、 あるいはスムーズに事故処理が出来たかが大切だと思います。 当社では、お客様にご納得いただくまで話し合い、もちろん契約後も皆様のお役に立てるよう、 様々なサポート体制を用意しております。

はじめてますか?資産運用

【収入は減り支出は増える】

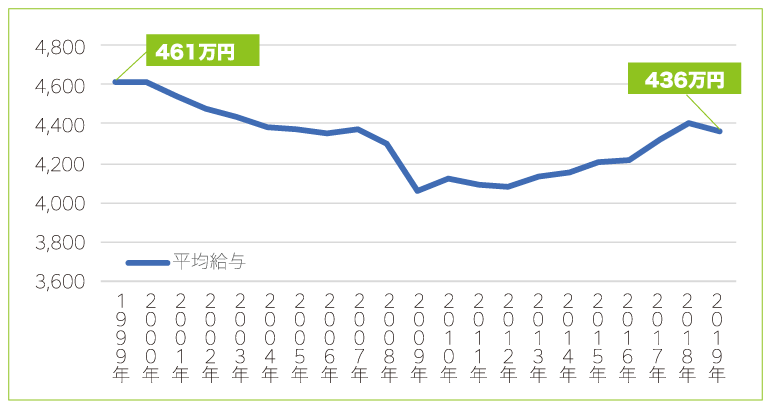

皆さんはご存知でしたか、色々なものが値上がりしているにもかかわらず、給料が減少傾向にある事を。 まずは下のグラフをご覧ください。

(出典)国税庁 民間給与実態統計調査

1999年に461万円だった平均給与が2019年には436万円です。 しかも老後資金のかなめとなる公的年金も受取額は減少傾向。 コツコツと貯蓄をしても利息はスズメの涙 、貯蓄でお金を増やすことは難しい時代になってしまいました。

| 退職金 (平均) |

1997年 | 2018年 |

|---|---|---|

| 2,871万円 ※1 | 1,983万円 ※2 |

※1 厚生労働省「賃金労働時間制度等総合調査(1997年)」大卒の男性定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額

※2 厚生労働省の「就労条件総合調査 (2018年)」大卒・院卒者の定年退職者(勤続20年以上かつ45歳以上)の平均退職給付額

なぜ退職金の金額が減っているのでしょうか。それは日本企業の退職金に対する「考え方」が変わったからです。 以前は長く勤めてさえいれば、ある程度大きな金額の退職金を受け取ることができましたが、最近は長く勤めたかどうかよりも、どれだけ成果を挙げたかによって退職金の金額を決める仕組みを導入する企業が増えてきたためです。 そしてこの成果主義的な計算方法が、企業側にとっては退職金の金額を削る「大義名分」にもなっており、「勤めた年数」は変えられなくても、「成果」に関するものさしは企業側で自由に設定することができるので都合がよいのです。 では皆さんは“何となく給料が上がらない”“退職金の事はよくわからない”と漠然と思っているだけではありませんか。 特定非営利活動法人「日本ファイナンシャル・プランナーズ協会」が公表した「世代別比較 くらしとお金に関する調査2018」によれば、自分が将来受け取る退職金についての認識は、以下のような結果となっている。

| 退職金に対する認識 | |

|---|---|

| 金額を把握している | 24.5% |

| 金額をおおよそ把握している | 23.1% |

| 金額はあまり把握していない | 27.4% |

| 金額は全く把握していない | 24.9% |

やはり自分自身の将来のお金のことは、もう少しきちんと知っておくことが必要ですね。 更に2022年12月23日、日銀が発表した7月の消費者物価指数(CPI)の「刈り込み平均値」は前年同月比1.8%上昇し、データが遡れる2001年以降の約20年間で過去最高となりました。 消費者物価指数(CPI)の構成品目の価格変動分布のうち、1年前と比べて上昇率の高い品目と下落率の高い品目をウェイトベースで10%ずつ控除し、残った品目の価格変動率を加重平均した値のことです(価格が他の品目に比べて極端に変動している品目は集計から除外)。 スケートなどの採点にも用いられており、最高得点と最低得点を出したジャッジをカットし、残りのジャッジの平均値を算出し、正しい評価に活用している平均値算出方法です。

10年前の物価と現在の物価

10年前に比べ、物価は約1.2倍~1.8倍に上昇しています。

| 1999年と2019年の値段の比較 | ||

|---|---|---|

| 1999年 | 2019年 | |

| 輸入牛肉(1Kg) | 205円 | 519円 |

| かけうどん | 472円 | 653円 |

| たばこ(セブンスター) | 250円 | 500円 |

| 銭湯 | 385円 | 460円 |

【小・中・高で金融教育スタート】

今まで日本では、お金についての教育を行ってきませんでした。ではなぜ今、金融教育が始まったのでしょう。 金融広報中央委員会では、金融教育を次のように定義しています。 「お金や金融のさまざまな働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育」 つまり、お金を通じて社会や経済、将来の働き方等、社会で生活するために必要な知識や判断力を身につけるための教育が金融教育です。 さらに、金融広報中央委員会が作成した金融教育プログラムでは、小学校から高校までに学習する金融教育を次の4つの分野に分けています。

- ・生活設計・家計管理に関する分野

- 資金管理と意思決定、貯蓄の意義と資産運用、生活設計、事故・災害・病気などへの備えについての学習。

- ・金融や経済の仕組みに関する分野

- お金や金融の働き、経済把握、経済変動と経済政策、経済社会の諸課題についての学習。

- ・消費生活・金融トラブル防止に関する分野

- 自立した消費者、金融トラブル・多重債務についての学習。

- ・キャリア教育に関する分野

- 働く意義と職業選択、生きる意欲と活力についての学習。

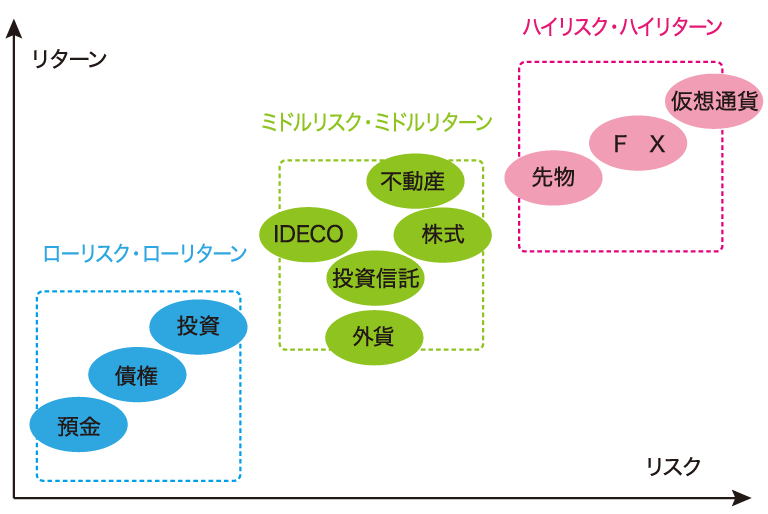

【資産運用の種類と特徴】

将来のお金の話についてかんがえてみませんか?

法人のお客様

経営者を取り巻くリスク

事業を支える経営者は会社の大黒柱。 その経営者に万一の事があった場合、会社の信用や業績に与える影響ははかりしれないものがあります。 会社を守り、次世代に円滑に事業を引継ぐための対策を効率的に図るには「リスクの把握」と「優先すべき対策の決定」が必要です。

事業保障資金対策

金融機関に急に債務の返済を迫られる、取引先の信用不安を招く、会社の存続不安から従業員が動揺するなど、そんな不安から会社を守るのが事業保障対策です。

死亡退職金・弔慰金対策

経営者に対する社会保障制度や企業福祉制度は意外と薄いものです。残されたご家族を守るための保障について充分な対策が必要です。

勇退時退職慰労金対策

会社とともに歩んでこられた経営者には、貢献度にふさわしい退職慰労金をご準備いただきたいものです。高額な退職慰労金支給には、計画的な財源の積立が必要です。

事業継承・相続対策

経営者の保有資産は不動産と自社株が8割弱を占めています。築き上げた財政を次の世代へ引き継ぐために、自社株買取資金の準備、相続税の財源確保、「争続」防止対策が必要です。

経営者のリスク管理をご提案

事業の発展に伴い勇退時退職金準備、事業承認・相続対策に保障の重点を移していく必要があります。

●社長の保有資産状況(中小企業)

1.不動産 65.8% 2.預貯金/債権 13.8% 3.自社株 11.7%

4.各種会員権 5.5% 5.上場株式 3.1%

※セールス手帖社 保険FPS研究所調べ(平成10年)

経営者に薄い社会保障・企業保障

| 経営者 | 従業員 | ||

|---|---|---|---|

| 企業保障 | 総合福祉団体定期 | ○ | ○ |

| 適格退職年金 | ✕ | ○ | |

| 財形年金保障 | ✕ | ○ | |

| 財形貯蓄・財形住宅 | ✕ | ○ | |

| 社会保険 | 労災保険 | ✕ | ○ |

| 雇用保険 | ✕ | ○ | |

| 健康保険 | ○ | ○ | |

| 厚生年金保険 | ○ | ○ |

万一に備えての必要保証額は万全に

●必要となる保障額の目安

経営者を取巻く数々のリスクに対し、いったいどれくらいの保障を準備すればよいか。 それは一般的に下記のような保証額算出の目安が使われています。 特に影響力の大きいオーナー経営者の場合、万一の際に会社が受ける損失は大きく、事業の継続をしっかり担保できるセーフティーネットとして保険活用を考える必要があります。

会社のために

事業保障資金の目安

借入金相当額+従業員の年間給与

借入金相当額=短期借入金+買掛金+未払手形

従業員の年間給与=従業員数×年平均給与

ご家族のために

死亡退職金の目安

役員報酬月額×役員在住年数×功績倍率

弔慰金の目安

役員報酬月額✕36ヶ月(業務上死亡の場合)

役員報酬月額✕6ヶ月(業務外死亡の場合)

退職慰労金の「功績倍率」の平均値(単位 倍)

| 区分 | 平成8年 | 平成10年 | 平均 | |

|---|---|---|---|---|

| 主要企業 | 副社長以上 | 2.9 | 3.1 | 3.0 |

| 専務 | 2.4 | 2.6 | 2.5 | |

| 常務 | 2.6 | 2.6 | 2.6 | |

| 兼務取締役 | 2.9 | 2.7 | 2.6 | |

| 監査役 | 2.7 | 2.5 | 2.6 | |

| 中堅・中小企業 | 副社長以上 | 1.6 | 2.1 | 1.9 |

| 専務 | 1.2 | 1.9 | 1.6 | |

| 常務 | 1.5 | 1.6 | 1.6 | |

| 兼務取締役 | 1.5 | 1.5 | 1.5 | |

| 監査役 | 1.8 | 1.1 | 1.5 |

役員退職金は適正額に

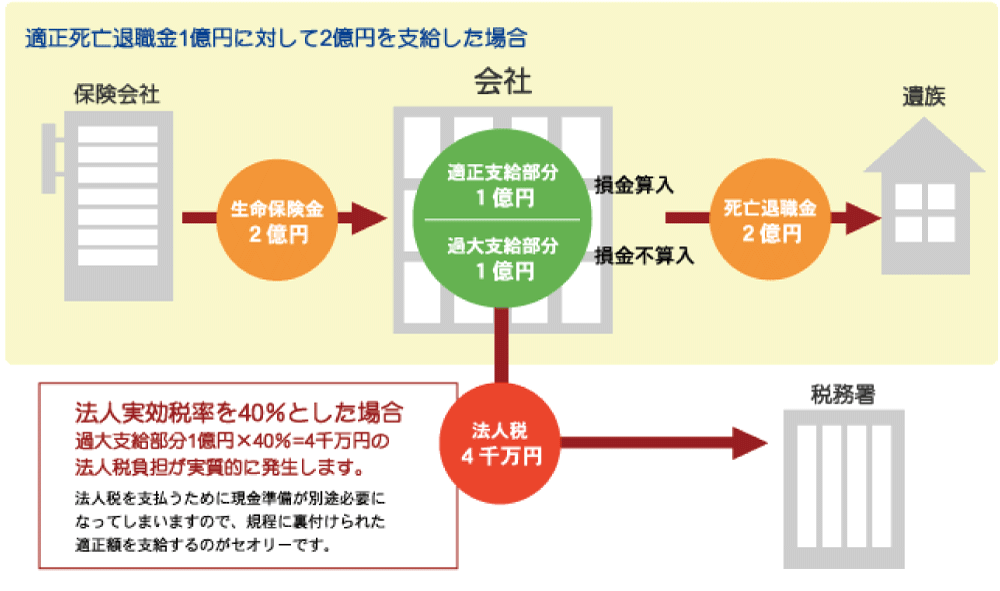

適正額に合わせた生命保険金額の設定

「生命保険加入額が全部退職慰労金として支給できる」と考えていませんか。 過大に支給された役員退職金は損金不算入となることに注意。 適正な死亡退職金の金額は同業種・同規模企業の支給状況や(実質基準)、役員退職慰労金・弔慰金規程に定められた算式に則って決められているか(形式基準)により判断されます。

役員退職慰労金(弔慰金)規定の準備

死亡退職金・弔慰金の確保、スムーズな支給と損金算入のために役員退職慰労金(弔慰金)規程をご準備ください。

ご本人、ご家族への退職金の確保が不安定に

生命保険で資金準備をしていても、万一の際に業績が落ち込み資金繰りが悪化すると、会社が受け取った保険金は借入金の返済などに優先され、ご家族に退職金が渡らないケースも考えられます。

支給退職金、弔慰金の損金算入が否請されるケースも

支給基準が不明確となり支払われた退職金が「お手盛り」との判断を受け、損金算入が認められない危険性があります。

株主総会において死亡退職金の支給額を決定する決議が必要に

死亡日と決算日の間に臨時株主総会が開催できないと、死亡退職金支給を翌期に持ち越すことになります。保険金受け取り(益金計上)と死亡退職金・弔慰金支払い(損金計上)を同一の会計年度に処理できない可能性があります。

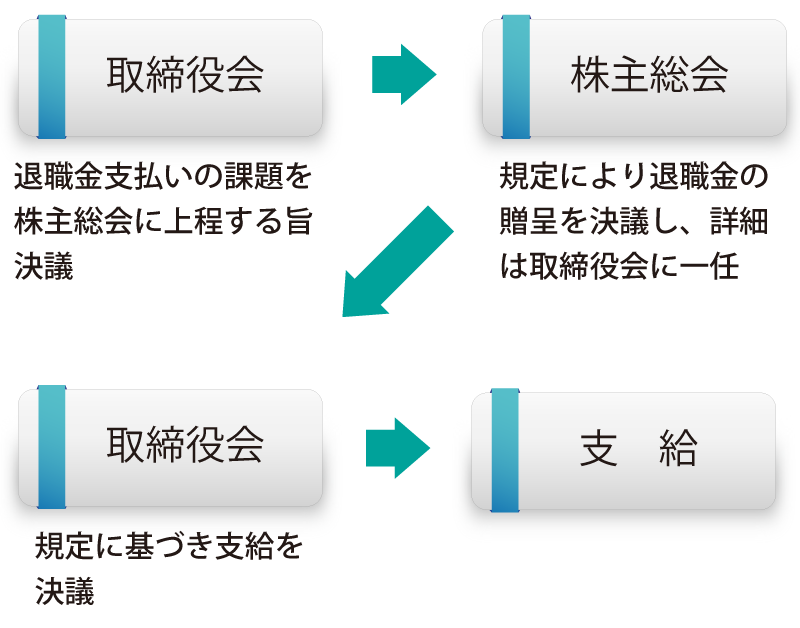

役員退職金・弔慰金支給のながれ(役員退職金規程がある場合)

役員退職金規程の有無

規程有 51.7% 内規有 40.3% 規程・内規ともに無 8.1% (政経研究所・役員の退職功労金 平成11年)

役員退職慰労金支払いのメリット

勇退時に退職金を支払うことにより、会社と社長ご本人との両方にこんなメリットがあります。

会社にとって

会社の純資産額が減少するので、類似業種比準価額も資産価格も下がり、株価が下がります。

本人にとって

現在、企業向けリスクコンサルティングを実施しております。 個人情報保護法、製造物責任法に関するもの、または、業種別固有リスク等日々変化する企業リスク環境を見直し、 より最適な提案を致します。また、法人の資産運用、経営者向け生命保険のご提案を行っております。